¿Confuso con el Esquema base imponible general y del ahorro? Evita errores y optimiza tu IRPF. Entender las bases es clave para maximizar tus beneficios fiscales. Nuestro asesoramiento experto te guía, asegurando cumplimiento y ahorro. No dejes que la complejidad te frustre. ¡Contacta hoy vía llamada, WhatsApp o formulario para transformar tu declaración en una ventaja! Llama o envía un mensaje ahora.

Esquema base imponible general y del ahorro

Las rentas percibidas por el contribuyente se agrupan en dos categorías: renta general y renta del ahorro. Comprender cómo se estructuran estas bases es fundamental para una adecuada planificación fiscal.

La base imponible general se calcula sumando los siguientes saldos:

El saldo resultante de integrar y compensar entre sí, sin limitación alguna, en cada período impositivo, los rendimientos y las imputaciones de renta siguientes:

Rendimientos:

- Rendimientos del Trabajo

- Rendimientos del Capital Inmobiliario

- Rendimientos del Capital Mobiliario del art. 25.4 de la Ley

- Rendimientos del Capital Mobiliario procedentes de entidades vinculadas

- Rendimientos de Actividades Económicas

Imputaciones de Renta en el Esquema Base Imponible General y del Ahorro

Imputaciones de Renta:

- Rentas Inmobiliarias Imputadas

- Régimen de Transparencia Fiscal Internacional

- Cesión de Derechos de Imagen

- Instituciones de Inversión Colectiva Constituidas en Paraísos Fiscales

- Imputaciones de Agrupaciones de Interés Económico y Uniones Temporales de Empresas

El saldo positivo resultante se integrará en la base imponible general. Si hay un saldo negativo tras la compensación de ganancias y pérdidas patrimoniales que no deriven de la transmisión de elementos patrimoniales, dicho importe se podrá compensar con el saldo positivo de los rendimientos e imputaciones de renta, con un límite del 25% de dicho saldo positivo. Cualquier saldo negativo restante se podrá compensar en los cuatro años siguientes, siempre que se respete el orden establecido.

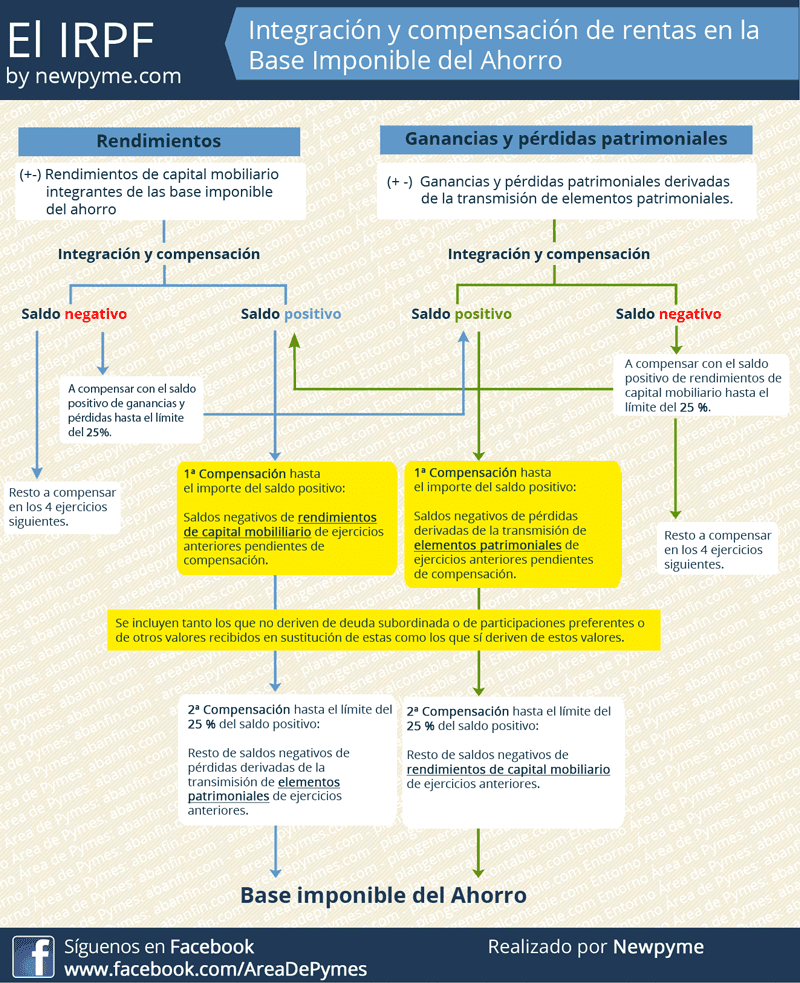

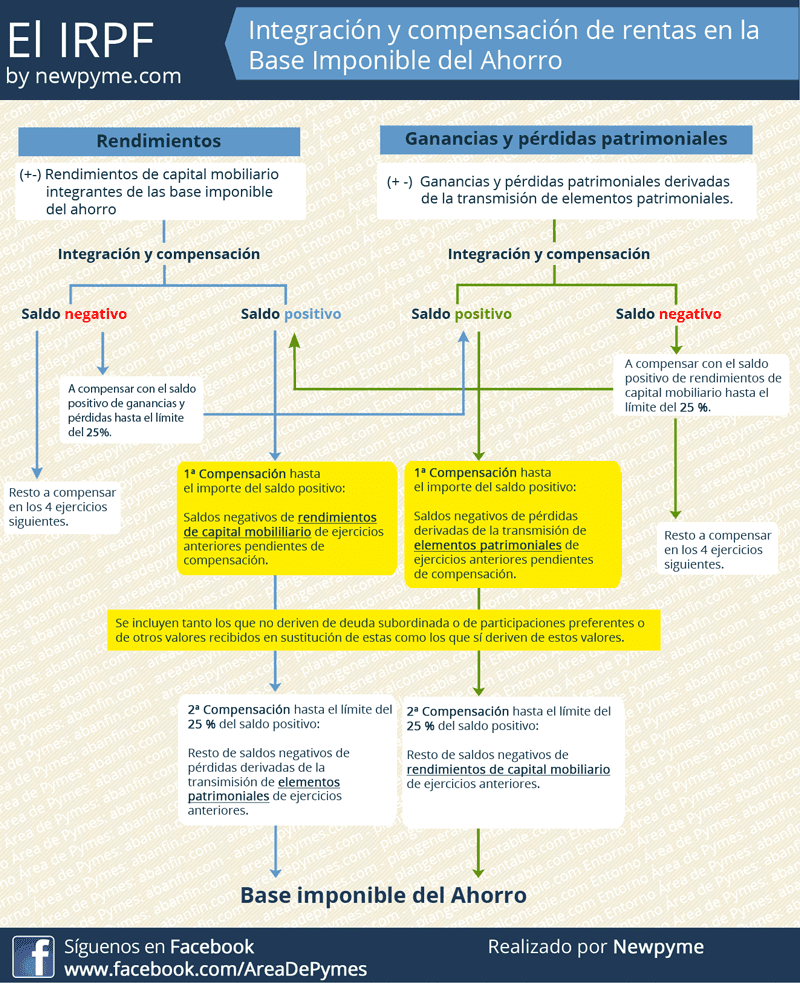

La base imponible del ahorro incluye los rendimientos obtenidos de las inversiones y ahorros. Se compone de:

- Rendimientos del Capital Mobiliario Derivados de la Cesión a Terceros de Capitales Propios.

- Ganancias y Pérdidas Patrimoniales de Operaciones de Capitalización.

- Contratos de Seguro de Vida o Invalidez.

- Rentas que Tengan Como Causa la Imposición de Capitales.

Importancia del Esquema Base Imponible General y del Ahorro en la Renta

Es importante resaltar que, salvo en caso de entidades vinculadas con el contribuyente, estos rendimientos formarán parte de la base imponible del ahorro.

Entender el esquema base imponible general y del ahorro es clave para optimizar la declaración de la renta, asegurando que las compensaciones y las integraciones se realicen de conformidad con la normativa vigente, permitiendo así maximizar los beneficios fiscales y evitar sorpresas en la liquidación del Impuesto sobre la Renta de las Personas Físicas (IRPF).