¿Te agobia la pregunta «Base liquidable general sometida a gravamen qué significa» y cómo afecta a tus impuestos? Es la clave para no pagar de más. Evita sanciones y optimiza tus deducciones con nuestra guía experta. Te ayudamos a simplificar tu declaración y asegurar tu ahorro fiscal, garantizando tranquilidad.

Base liquidable general sometida a gravamen que significa

Normativa: Art. 50.1 Y 3 Ley IRPF

La base liquidable general se calcula reduciendo la base imponible general por el monto de las reducciones establecidas en la normativa vigente. Estas reducciones se aplican en el orden en que han sido presentadas, de modo que la base imponible general no puede resultar negativa tras estas modificaciones.

Es importante señalar que la base liquidable general solo podrá ser negativa si la base imponible general presenta un saldo negativo, ya sea porque los ingresos son menores a las deducciones. En este caso, no se podrá aplicar ninguna reducción mencionada anteriormente.

Si la base liquidable general da un resultado negativo, su cuantía deberá compensarse con las bases liquidables generales positivas generadas en los cuatro años siguientes. Esta compensación debe realizarse por el importe máximo permitido en cada uno de los ejercicios sucesivos, evitando la acumulación a bases liquidables generales negativas de años posteriores.

Importante: Los importes de las bases liquidables generales negativas que estén pendientes de compensar al comienzo de un ejercicio, junto con el saldo que quede pendiente de aplicación en ejercicios futuros, deben ser registrados en el anexo C.4 de la declaración bajo el apartado «Bases Liquidables Generales Negativas Pendientes De Compensar En Ejercicios Posteriores».

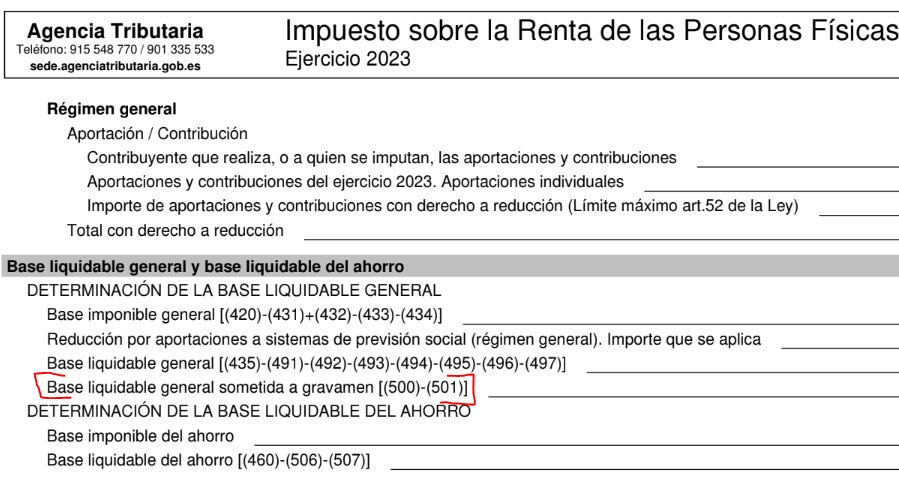

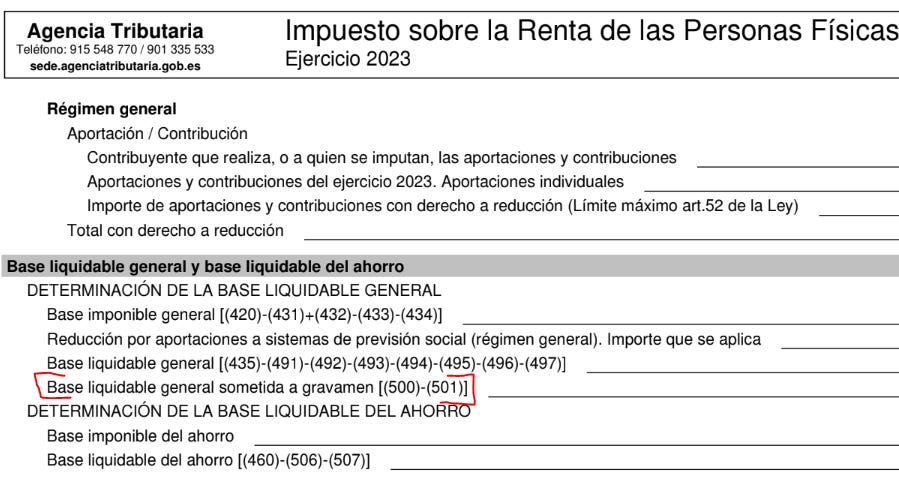

Cálculo De La Base Liquidable General Sometida A Gravamen

La base liquidable general sometida a gravamen se calcula tomando el saldo positivo de la base liquidable general del ejercicio y restando las bases liquidables negativas de ejercicios previos, sin que el resultado pueda ser negativo. Solo se podrán tener en cuenta las bases liquidables generales negativas correspondientes a ejercicios anteriores, según la normativa del IRPF.

La base liquidable es un concepto clave en el ámbito tributario, refiriéndose a la cantidad sobre la cual se aplica el tributo, como el IRPF, que grava la renta obtenida por los contribuyentes durante un ejercicio fiscal. En el caso del IRPF, la base liquidable se obtiene restando a la base imponible las reducciones y deducciones pertinentes.

Las reducciones más comunes pueden incluir, entre otras, las destinadas a menores, mayores de 65 años o personas con discapacidad.

Las deducciones se aplican sobre la cuota íntegra del impuesto y abarcan, por ejemplo, deducciones por vivienda habitual, por donativos o por inversión en empresas de nueva creación.

Compensación De La Base Liquidable General Sometida A Gravamen

Al considerar las compensaciones de bases liquidables negativas, se deben seguir las normas generales del IRPF. En régimen de tributación conjunta, serán compensables las bases liquidables generales negativas que hayan sido generadas y no compensadas por cualquier contribuyente que forme parte de la unidad familiar, en ejercicios anteriores en los que hayan tributado de forma individual.

Si se opta posteriormente por realizar una tributación individual, las bases liquidables generales negativas generadas en la tributación conjunta solo podrán ser compensadas por aquellos contribuyentes a los que les correspondan, según las normas de individualización de ingresos establecidas en la Ley del IRPF.

Conocer la base liquidable general sometida a gravamen y su funcionamiento es esencial para cualquier contribuyente, ya que permite optimizar las obligaciones fiscales y aprovechar al máximo las deducciones y reducciones permitidas por la ley. Mantenerse informado acerca de estos conceptos puede ayudar a cumplir con la normativa tributaria de forma eficiente y a evitar errores en la declaración de la renta.